“报行合一”什么意思,行业寒冬来了?给保险行业带来什么影响?

“报行合一”什么意思,行业寒冬来了?给保险行业带来什么影响?

手把手教你

如何 花最少的钱

买到最适合的保险保障方案

还记得,前不久刚发布了全行业增额终身寿险3.5%预定利率的下调;

这几天,大家又频频提到一个新的制度——“报行合一”。

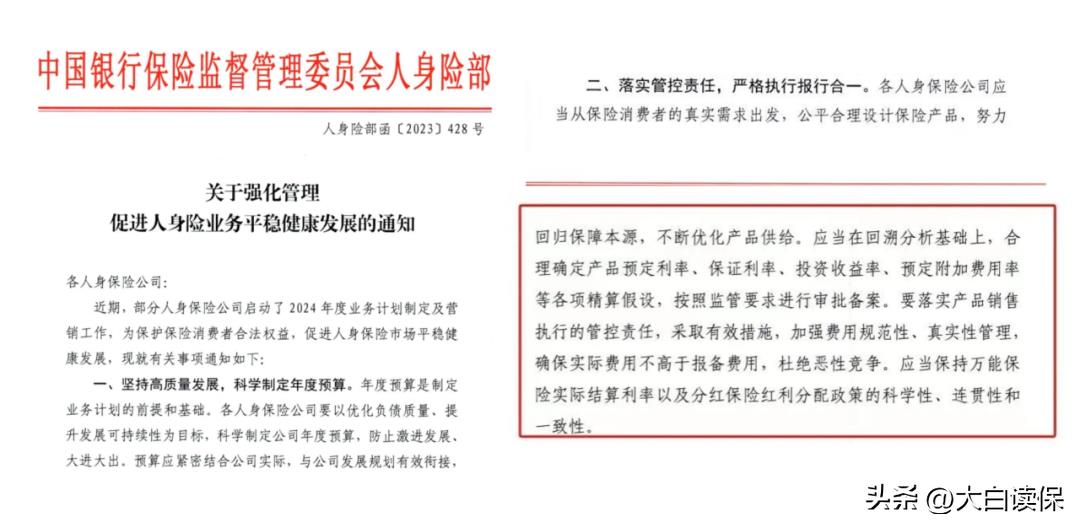

监管部门在多个场合明确表示,要在保险行业中全面推行报行合一。

包括银保、经代、个险渠道,整个行业都涵盖其中。很多朋友听说后,不清楚究竟什么意思,心里没底。

这不,大白保今天来和大家好好聊一下,报行合一到底会给我们产生什么影响?我们又该如何应对呢?

本文涵盖以下重点内容:

“报行合一”是什么意思?“报行合一”可能会带来的影响作为消费者,我们应该怎么应对

“报行合一”是什么意思?

“报行合一”,简单来说就是要求保险公司在向监管部门提交产品备案或审批材料时,

所使用的产品定价假设必须与实际销售价格一致,不能出现虚假宣传或操作。

这个要求涉及到整个保险行业,包括车险、寿险、银保、经代等各个渠道都会受到影响。

主要关注的是保险产品的销售费用,因为在过去,为了提高竞争力,一些公司在备案时使用一套价格,实际销售时又采用另一套价格的策略。

举个例子:

客户购买100元保费的保险产品,扣除掉5元的费用成本,剩下的95元会按照约定的预定利率去累积投资收益。

而保险公司为了让产品卖出去,在备案时,将定价100块保费的产品,成本降到2块钱,那么就可以用98块来给客户累积投资收益。

这样,产品给客户带来的现金价值和保险利益会明显的提升,从而获得竞争优势。

但在实际销售中,如果只给销售渠道支付2块钱的费用成本,这个产品是卖不出去的。

一方面是因为销售费用太低不足以激励销售队伍,另一方面则是因为渠道竞争很激烈,只给2块钱的肯定打不过给10块钱的。

所以,有些比较激进的保险公司,通常采用的方式是:

按照产品保费100元,成本2元,98元是给客户的产品利益,来进行备案;但在实际销售过程当中还是给渠道支付5块甚至是10块的销售费用。

这就是监管部门所谓的“报行不合一”。

“报行不合一”带来的后果就是,保险公司要自掏腰包去补贴这额外的销售费用,这就是“费差损”。

在保险行业投资收益好的年份,保险公司可以通过投资收益弥补这些费差损失。然而,近年来投资环境不佳,这种行为可能会给整个行业带来潜在的巨大风险。

因此,监管部门提出了“报行合一”的要求。

“报行合一”可能会带来的影响

1、对消费者:

一旦“报行合一”全面推行,市场上那些激进定价的保险产品将不再存在。

对于销售费用给到5元的产品来说,客户的利益只能是95元,无法像以前那样达到98元。

这意味着市面上的产品差异会减小,想要用较少的钱购买更优质的产品的可能性也会减小。

享受不到差价带来的优惠,保险公司的羊毛就薅不到了。

2、对保险行业:

对于保险行业而言,客户的利益减小将导致购买欲望下降。

因此,“报行合一”可能会导致——手续费减少,产品利益减少,从而影响行业的发展动力。

3、对保险中介:

对于中介市场而言,短期内收入可能会下降,但在长期内,由于没有那么多违规因素的干扰,真正专业的价值将更为突显和实现。

在未来一段时间内,中介可能会成为主要赛道,成为轻成本渠道。

4、对保险销售:

此外,“报行合一”未来可能对销售人员的专业度要求更高。

以前通过撒钱推销的方式,比如请客送礼、返佣这些,在“报行合一”下将没有空间。

未来的竞争将更加注重费用和效率,良性竞争会变得更加充分。

作为消费者,我们应该怎么应对

“报行合一“的核心是规范行业,维持可持续健康发展,让保司有稳定提供优质产品和服务的能力。

没有行业乱象的干扰,我们更能回归保险产品本身!

明确产品是否匹配自己的真实需求,也会有更多专业人士的长期服务。

每一次行业的变革,都会打破原有的运作模式,从而带动着行业往更好的方向发展。

所以,我们应该要有信心,哪怕改革会经历一段时间的阵痛期,但在未来有序的监管下,从中得益的必然是客户和持长期主义的专业保险人员。

我们能做的就是:在全面落实报行合一前,趁一些保司的产品还没有全面下降,我们可以先入手。

因为保单一旦确立,就不会受任何政策的影响,不管后面是否报行合一,都不会影响你已投保单的权益。

大白总结:

作为消费者,我们能应对的方法总结一句话就是,买保险要趁早。

最近热门的一生中意分红险、金满意足5号、金禧一生2023;

大白保都写过相关的测评文章,大家感兴趣可以去看一下。

-

- 听相声就是图一乐?别逗了,冯小刚的话也适用相声行业观众

-

2024-12-11 10:40:23

-

- 美貌的罗刹鬼

-

2024-12-11 10:38:07

-

- 画说北京丨中国第一个机场-南苑机场的前世今生

-

2024-12-11 10:35:52

-

- 高清地图详解广东省高速公路(粤高速篇)

-

2024-12-11 10:33:36

-

- 全网制造“社会人佩奇”

-

2024-12-11 10:31:21

-

- 董明珠儿子:集才华与帅气于一身,37岁仍未婚,法律硕士高材生

-

2024-12-11 10:29:06

-

- 春运返程到北京南站,这份换乘攻略一定要提前看完

-

2024-12-11 10:26:50

-

- 肉食恐龙大盘点(异版):能打败霸王龙的十种神奇生物(前篇)

-

2024-12-11 10:24:35

-

- 强烈推荐16首冬天歌曲|有没有一首歌让你想起一个人

-

2024-12-11 10:22:19

-

- 兰州万达城

-

2024-12-11 10:20:04

-

- “给你”的英文是 give you 吗?

-

2024-12-11 10:17:48

-

- 腾讯QQ创始人:马化腾的“QQ”创业之路

-

2024-12-11 10:15:33

-

- 委内瑞拉:通胀率暴涨,国家崩溃的真相

-

2024-12-11 10:13:17

-

- 水浒中诗词之美(三)-第一回 张天师祈禳瘟疫 洪太尉误走妖魔

-

2024-12-11 10:11:02

-

- 近代第一高僧虚云:曾为蒋介石预言结局,120岁圆寂留下一字遗言

-

2024-12-11 10:08:46

-

- “北大寒门贵子”刘媛媛,终究还是为了自己的贪婪付出了代价

-

2024-12-11 10:06:31

-

- 一年经验分享!如果你要去菲律宾种菠菜,一定要收藏这篇就业分析

-

2024-12-11 10:04:15

-

- 绝望的时候看看这几张图片:生活很惨,人生很酷

-

2024-12-10 19:27:59

-

- 1998年张子强被枪毙后,媒体问他母亲:谁害了他?张母说了4个字

-

2024-12-10 19:25:44

-

- 血腥的柏林巷战:250万苏军碾压德军,最终导致德军损失惨重

-

2024-12-10 19:23:29

日本男演员影响力榜单TOP10出炉!第一名果然是他……

日本男演员影响力榜单TOP10出炉!第一名果然是他…… 玩腻了是什么意思

玩腻了是什么意思 榄菊是什么植物

榄菊是什么植物 想要明目张胆的偏爱什么意思

想要明目张胆的偏爱什么意思 张耀什么学校毕业

张耀什么学校毕业 网购是从什么时候开始的

网购是从什么时候开始的 组歌是什么意思

组歌是什么意思 淞沪会战

淞沪会战 红色传承 - 重庆红色培训基地(7):重庆抗战遗址博物馆

红色传承 - 重庆红色培训基地(7):重庆抗战遗址博物馆 「新年快乐」新年超萌头像第二弹!80个头像,一天一个不重样

「新年快乐」新年超萌头像第二弹!80个头像,一天一个不重样